中信建投:当下布局港股,极具性价比

【大河财立方音讯】11月15日,中信建投陈果团队研报指出,港股自10月8日以来握续回调,恒生指数已跌去9月25至10月7日涨幅的2/3以上。回调工夫,利多与利空兼具,因此现时港股回调幅度应当较为充分。跟着近期港股下行以及港股与A股走势的分化,港股估值与AH溢价再次体现高性价比。现时,特朗普胜选对港股走势形成冲击,但中期看,特朗普的计策看法故意于港股流动性。因此,咱们以为在短期冲击完毕之后,港股或迎来高潮行情,当下是布局港股极具性价比的时机,科网板块最值得推选。

现时港股回调是否充分?

港股在10月8日开启回调,回调时分走势与A股显然分化,AH溢价再度来到高位。这主如果由于港股由机构投资者主导、对主题投资禁受度低,以及港股受特朗普来去短期冲击更显贵。现时恒生指数已跌去之前涨幅的2/3以上,咱们以为趋奉本阶段利多与利空身分较均衡的布景看,现时港股回调已较为充分。

港股大周期最新位置到哪儿了?

港股盈利增速诞生相较国内基本面体现出跨越上风,其中资讯科技板块与非必需性破费业阐明隆起。估值方面,港股进程近期回调,PE、PB十年内分位数下降到21.2%和21.1%分位,AH溢价上升,股息率安全角落仍然较高。

特朗普上台的布景下若何看港股后续走势?

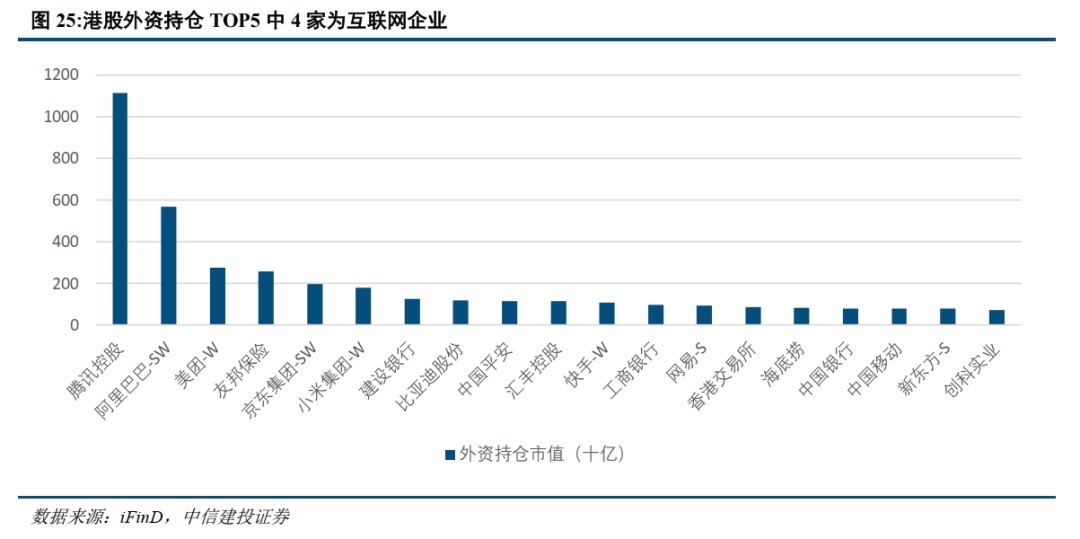

特朗普的减税看法与施压好意思联储进行降息的倾向齐对外洋流动性总量故意,而其对华交易阻抑看法则不利于外洋流动性对港股的分派比例。由于特朗普倾向于优先推行对内经济计策,因此近日短期冲击完毕后,流动性有望回流港股,当下布局港股极具性价比。港股各板块中,港股科技互联网板块在盈利上显然诞生、估值上受益于分成回购潮、流动性上受益于外资的深爱,最值得关注。

一、绪言

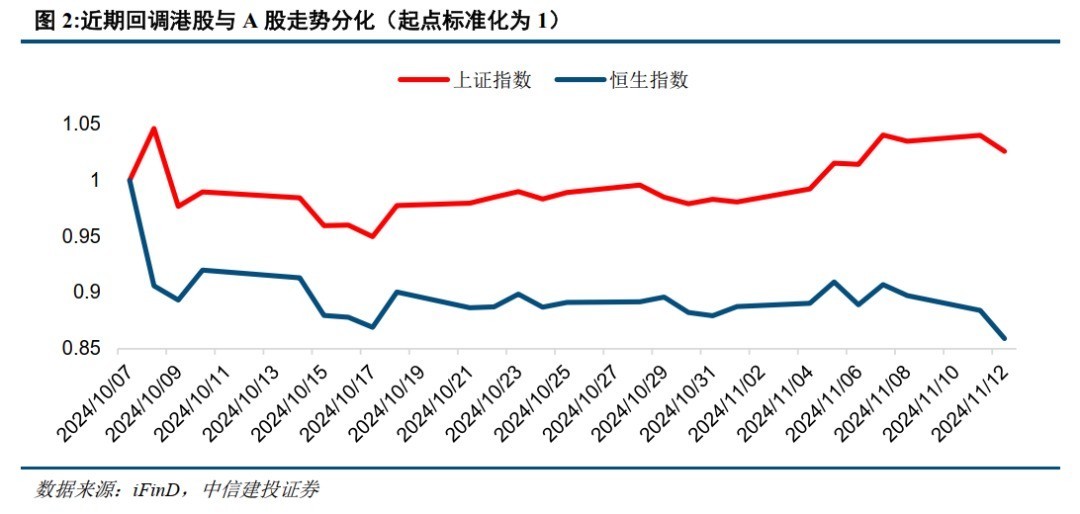

港股继9月25日-10月7日强劲高潮后,从10月8日初始大幅回调。在9月25至10月7日的飞速高潮阶段,恒生指数累计涨幅20.8%,恒生科技指数累计涨幅37.3%。而截止至11月12日,恒生科技指数自10月7日高点以来下落17.3%,恒生指数跌幅14.1%,已永诀跌去之前涨幅的46%和68%。

在《港股大周期走到哪儿了》中咱们如故指出,港股大周期呈现结构性上行,估值位置提供性价比。10月初大涨后港股估值周期位置略有偏离,跟着近期港股大幅回调,咱们将在本篇回应以下问题:现时港股回调是否充分?港股大周期最新位置到哪儿了?特朗普上台的布景下若何看港股后续走势?

二、现时港股回调是否充分?

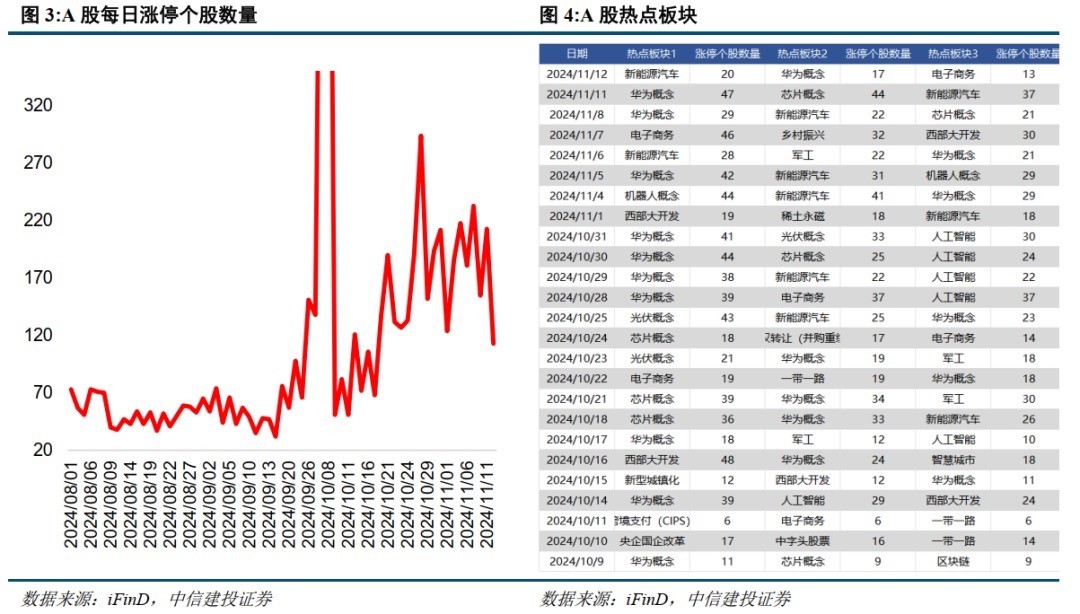

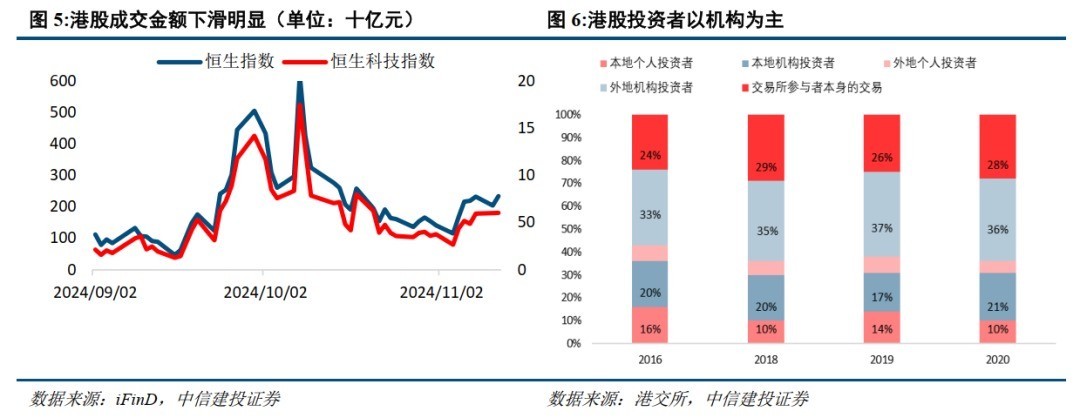

近期回调中港股与A股走势出现显然分化,与两地阛阓对主题投资的禁受度不同关联。A股自10月8日见顶回调以来,走势依然坚挺,近日再度走高。A股近期行情主要受到结构性行情撑握,自主可控等主题板块看护较高热度,广博个股也受到追捧。10月9日以来,A股阛阓逐日涨停个股平均数目为150支,显贵高于9月25日之前。与A股的主题投资盛行比拟,港股对主题投资的禁受度较低。港股各样投资者来去金额中,外地机构投资者连年历久占比35%以上,腹地机构投资者历久占比20%傍边,因此撤除来去所参与者本人的来去,港股显然由机构投资者占主导地位。港股以机构为主的投资者结构导致港股在举座行情退去后,来去关怀下降显贵,恒生科技指数成交金额自10月8日高点最大降幅达84.7%,恒生指数成交额最大降幅达81.3%。

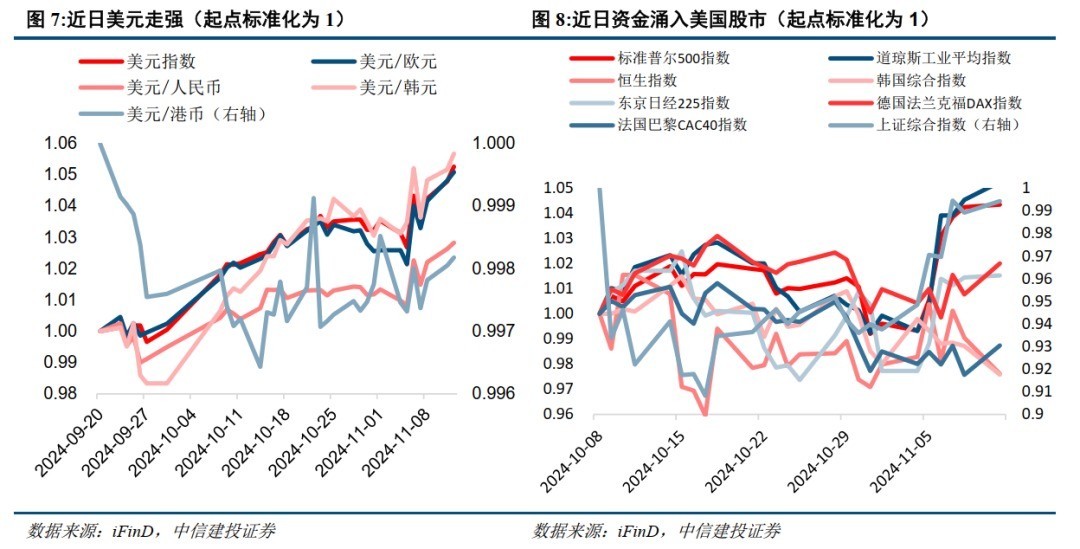

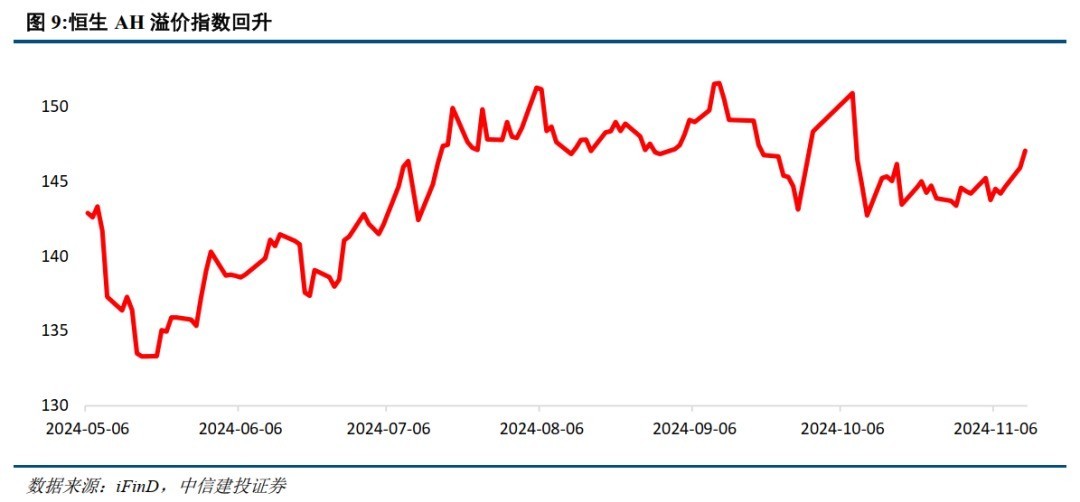

特朗普来去导致资金流出民众阛阓,港股受影响大,加重港股与A股走势分化,AH溢价大幅回升。特朗普胜选前后,特朗普来去大幅升温。外洋资金纷繁从亚太及欧洲阛阓流向好意思国,近日好意思元对其他货币大幅增值,好意思国股市强势高潮,其他主要股市阐明较为疲软。港股算作离岸阛阓,一方面受外洋流动性影响显贵,特朗普来去导致资金大幅流出港股阛阓,另一方面也受到中好意思联系影响,特朗普上台后中好意思联系恶化的预期导致外资分派给港股的流动性比例缩短。因此,近期回调中多身分导致A股与港股走势迥异,AH溢价再次上升。截止至11月12日,恒生AH股溢价指数回升到47%,位于十年内90.9%分位。

港股本轮提拔已较为充分。自10月8日回调以来,恒生指数与恒生科技指数永诀跌去9月25至10月7日涨幅的68%和46%。在本循环调工夫,利多与利空身分同期存在:9月24日推出的一揽子计策阐明握续性影响,11月8日推出的化债计策再次产生涯策性利好,特朗普来去则对港股流动性产生负面影响。而特朗普上台预期实则在9月25日之前握续存在,7月至9月特朗普媒体科技股永远处于较高位置,因此在本轮港股回调中的订价作用应当有所衰减。在利多与利空相对均衡的布景下看,本轮港股下行如故较为充分。

三、港股大周期最新位置到哪儿了?

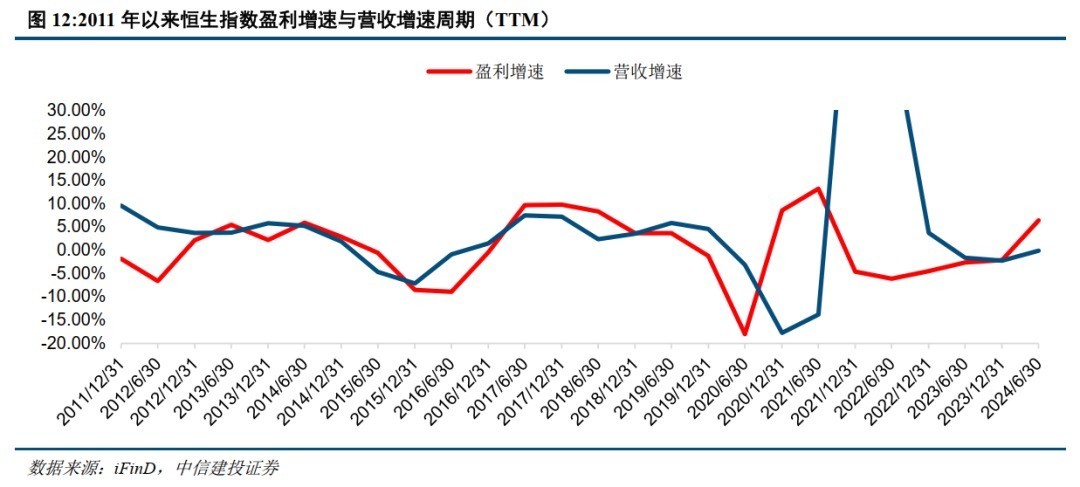

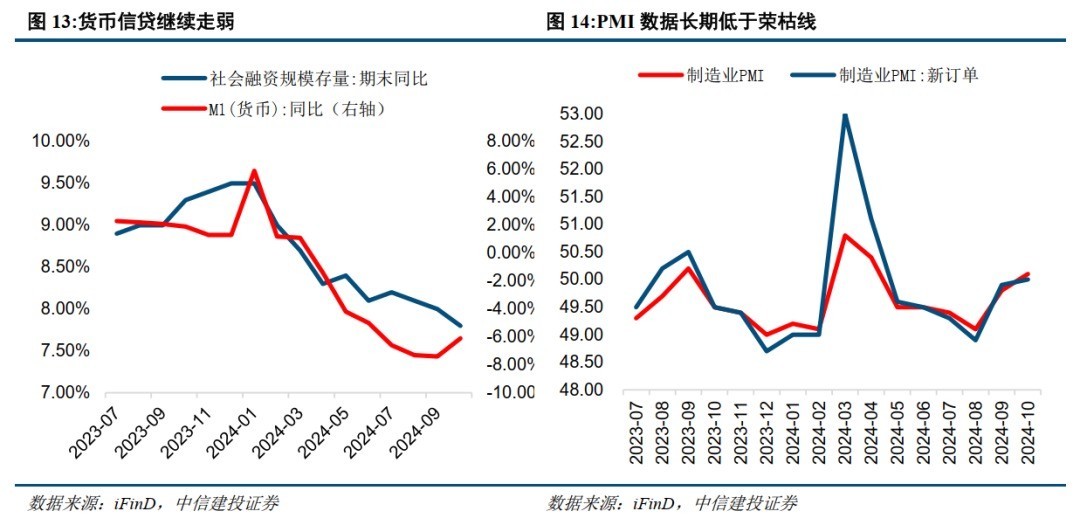

港股举座盈利周期受国内基本面影响大,但现时诞生进程呈现跨越上风。最新论述期中,恒生指数盈利增速为6.43%,衔接上行四个论述期,上一期盈利增速-2.09%;最新营收增速为-0.11%,略好于上期。从数据上看,港股举座盈利景气如故开启诞生。咱们在论述《港股大周期走到哪儿了》中指出,港股的周期波动与国内经济基本面的周期波动基本一致,现时港股盈利增速仍然受到国内基本面遭殃。但是相较于国内的M1、社融同比增速等货币信贷数据握续走弱,基本面握续疲软,港股企业的盈利提前初始诞生,体现出盈利周期上的上风。

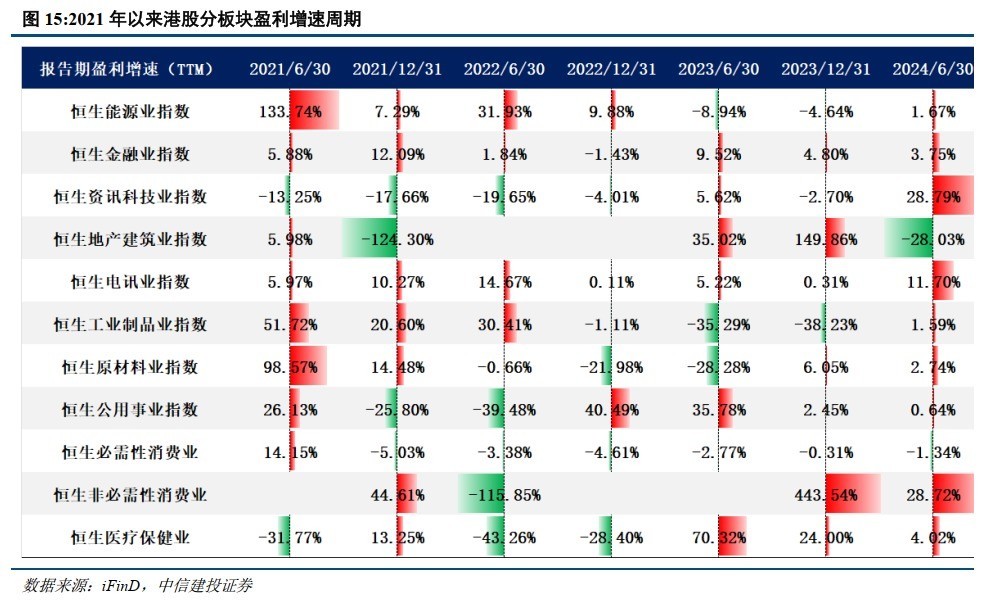

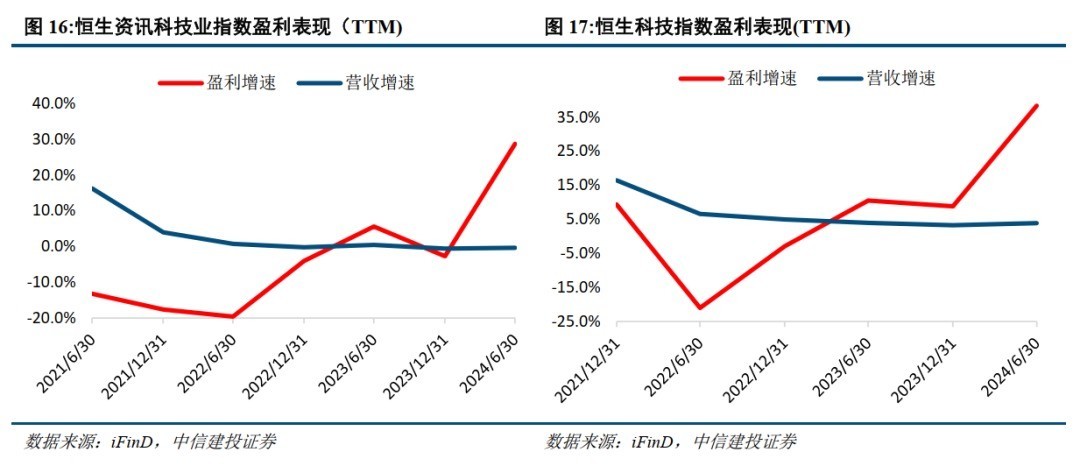

港股盈利诞生中资讯科技业与非必需性破费业阐明亮眼。最新论述期中恒生资讯科技业指数与恒生非必需性破费业的盈利增速遥遥跨越于其他板块,永诀为28.79%与28.72%。相同代表香港科技互联网股的恒生科技指数在盈利增速上的阐明比恒生资讯科技业指数更为优异。截止至本年上半年,恒生科技盈利增速如故衔接上行多个论述期,诞生显然,本期盈利增速高达38.32%。与盈利增速比拟,恒生资讯科技业指数与恒生科技指数的营收增速均阐明失色,最新论述期数据永诀为-0.38%和3.91%。这一辞别给出的领导是,香港科网股本轮盈利诞生的逻辑并非膨胀性诞生,而是与各科网企业的业务结构提拔与规划遵循提高关联。恒生非必需性破费业的盈利增速诞生与营收增速诞生阐明较为同步,23年下半年形成大幅反弹,24年上半年不竭正增长,主要收货于疫后的握续复苏。

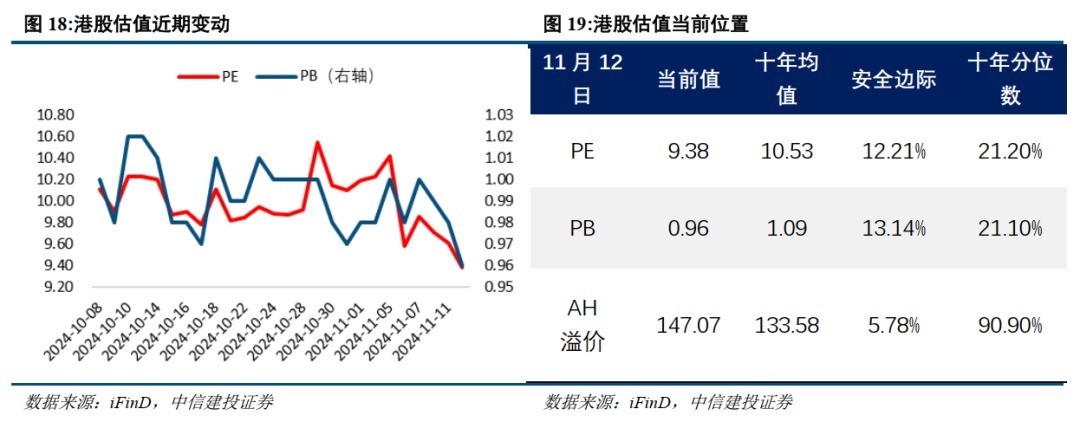

港股估值经近期提拔再次回到高性价比位置。截止至11月12日,恒生指数PE下降至9.38,PB下降至0.96,十年内分位数永诀从10月高于40%、30%的水平回落至21.2%和21.1%分位,基于十年均值缱绻的安全角落永诀为12.21%、13.14%。现时AH溢价为47.07%,安全角落为5.78%,位于十年内的90.9%分位。因此,PE法、PB法与AH溢价法下港股估值均阐明出较填塞的上行空间。在港股高股息率提供的安全角落方面,截止至11月11日恒生高股息率指数中的AH股保留较大安全角落。其中,中国海洋石油、建设银行与中信银行的股息率安全角落最高,永诀为94.81%、61.38%与58.77%,因此港股高股息率股的安全角落也较为填塞,港股红利在性价比喻面仍然具有上风。

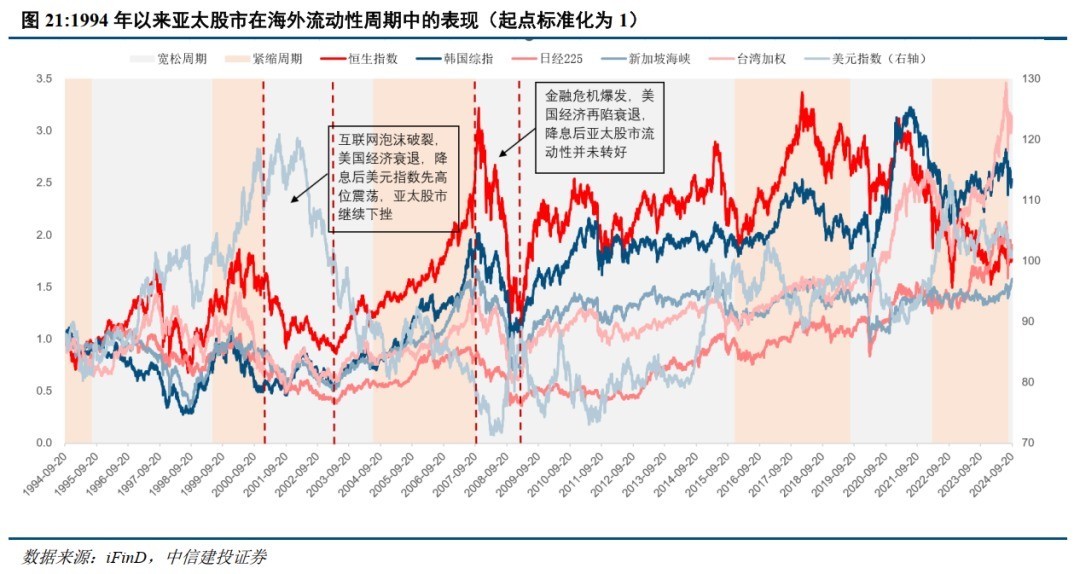

流动性周期已插足故意位置,警惕好意思国经济零落担忧再次上升导致亚太股市资金外流。追溯近三十年好意思联储货币计策切换下亚太阛阓的阐明,咱们发现以前四轮宽松周期中,两轮宽松周期的开启并未带给亚太股市流动性增量:2001年1月为叮咛互联网泡沫离散后的经济握续下行,好意思联储开启降息周期,但零落担忧高企,亚太股市下行,好意思元指数的高位颠簸也映证了资金并未流出;2007年9月好意思联储在民众金融危险爆发中进击降息,降息初期亚太股市大幅下行,好意思元指数在良晌下行后转入上行周期。这两轮周期均以好意思国经济零落或零落风险飙升为布景。事实上,由于亚太地区以承担制造业为主,举座景气波动较大,因此除好意思联储货币计策宽松幅度外,亚太股市的流动性也依赖于外资的风险偏好。现时如故插足最新一轮降息周期,外洋流动性总量改善,但仍需关注好意思国功绩阛阓的放缓情况。

四、特朗普上台的布景下若何看港股后续走势?

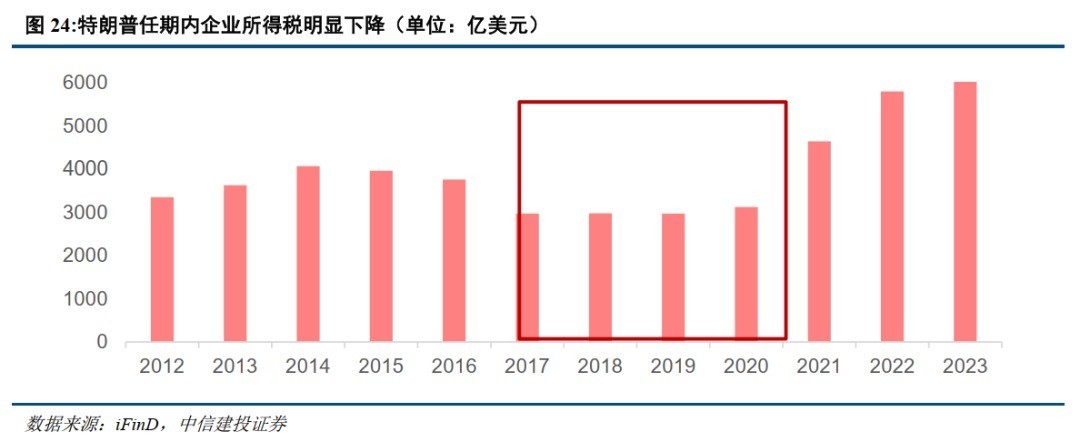

特朗普上台举座利好外洋流动性,短期冲击事后港股或重拾升势,现时是布局的故意时机。港股流动性一方面受外洋流动性总量影响,另一方面受外洋流动性分派比例影响。外洋流动性总量受益于特朗普上台。特朗普在上一任期中通过了历史上第四大鸿沟的减税法案,任期内企业所得税显然缩短,本轮特朗普将延续减税看法。大鸿沟降税将导致财政收入减少、政府开支削减,从而在短期内对好意思国经济增长形成压制,刺激降息力度。同期,特朗普曾屡次在公开时势对好意思联储货币计策决定发表研究,况兼向公众甘愿以“低利率”为计策规划,故意于降息力度上升。外洋流动性分派比例则受到特朗普上台的负面影响,对中好意思联系恶化的担忧可能导致资金出于避险情谊分派给港股较少流动性比例。但举座而言,在短期特朗普上台激勉的担忧如故基本计入订价,在中历久特朗普赐与国内货币财政计策更高的优先级,因此外洋流动性仍然受到特朗普上台利好,近日冲击事后外资或回流港股。流动性向好访佛估值回调、盈利当先诞生的故意要求,使当下成为布局港股的得那时机。

港股板块优先推选科技互联网,红利板块性价比高。现时科网板块三大周期均行至故意位置。盈利周期中,科网板块盈利增速衔接大幅诞生,已出现较显然的景气迹象;流动性周期中,好意思联储开启降息周期,而特朗普胜选有望升迁降息力度,港股互联网算作外资偏疼的重仓板块将首当其冲地受益于外洋流动性改善;估值方面,香港科网龙头股转向把稳投资者答复的规划形状开启分成回购潮,助力估值升迁。因此,香港科网龙头股值得极度关注。在港股红利方面,PB、PE与AH溢价履历近期回调后再次提供填塞安全角落,其与高股息率安全角落的访佛使港股红利性价比再次来到高位。

(1)地缘政事风险。如果地缘联系科罚不善,可能影响外资对港股的建立偏好。同期俄乌摧毁、中东问题等地缘热门可能濒临恶化的风险,如果发生危险则可能对阛阓形成不利影响。

(2)外洋好意思联储紧缩程度超预期。如果好意思国经济握续保握韧性,劳能源阛阓、零卖等经济数据阐明亮眼,那么好意思国零落风险或将濒临重估,同期通胀风险也将濒临反弹,好意思联储紧缩抗通胀之路不竭,民众流动性宽松不足预期,港股流动性也将承压。

(3)国内经济复苏或稳增长计策推行后果不足预期。如果后续国内地产销售、投资等数据迟迟难以复原,历久积存的城投偿债风险再次突显,经济复苏不足预期,那么举座阛阓走势将会承压,过于乐不雅的订价预期将会濒临修正。

责编:史健 | 审核:李震 | 监审:万军伟

- 上一篇:百亿私募磐松钞票恢复首创东谈主被诉

- 下一篇:来论